[국장 단기+중기] 4.17. 장마감 AI투자분석

📝 오늘의 종합 인사이트

오늘 시장의 핵심 키워드는 단연 '반도체 반등'과 '위험선호 회복'입니다. VIX가 17.94까지 내려앉고 CNN 탐욕지수가 62를 기록하면서, 시장 참여자들의 심리가 빠르게 안도 국면으로 전환되고 있습니다. S&P 선물 7,081, 나스닥 선물 +3.60% 강세까지 더해지면 오늘은 눌려있던 기술주·반도체 관련 포지션을 다시 돌아볼 타이밍임이 분명합니다.

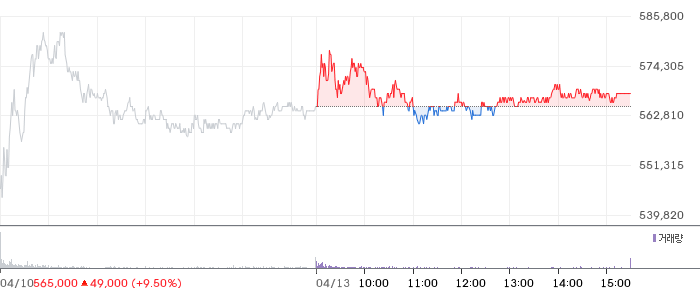

단기 최선호주는 SK하이닉스(000660)입니다. 외국인이 무려 6일 연속 순매수(총 216만주)를 이어가고 있고, 기관도 290만주를 함께 담았습니다. 반도체지수가 하루에 7%대 폭등하는 환경에서 HBM 수혜를 가장 직접적으로 받는 종목이 바로 하이닉스인 만큼, 수급과 업황이 동시에 손을 들어주는 상황입니다. 삼성전자(005930) 역시 외인+기관 동반 매수가 확인되는 중기 유망주로, 단기 트레이딩보다는 분할 매수 관점의 접근이 어울립니다.

반도체 외에도 두산에너빌리티(034020)를 주목할 필요가 있습니다. 기관이 812만주를 쓸어 담았고, 이스라엘-레바논 휴전으로 중동 리스크가 일부 완화되면서 에너지 인프라 수주 기대감이 살아나고 있습니다. LIG넥스원(079550)도 휴전 소식에 단기 조정 우려가 있지만, K-방산의 구조적 수출 확대 흐름은 꺾이지 않았습니다. 이 두 종목은 반도체 랠리와 상관성이 낮아 포트폴리오 분산 차원에서도 의미 있는 선택지입니다.

한 가지 당부드리자면, 탐욕지수가 62까지 올라온 만큼 '이미 많이 오른 것 같다'는 불안감에 추격 매수보다는 눌림목 진입 원칙을 지키시길 권합니다. 매도 신호가 나온 KT·LG화학 등은 괜히 역추세 베팅하지 마시고, 수급이 몰리는 곳에 집중하는 것이 현명합니다.

🚀 단기 투자 추천 (1~2주)

- 직전(4/16) BUY 65% 유지

- 소폭 하향 조정

- 기관 순매수 +21

- 5M으로 후보군 최대 수준 유지, 외인도 +1

- 43M으로 수급 기반 견고

- 반도체지수 +7

- 36%, 나스닥선물 +3

- 60%의 글로벌 랠리 지속으로 단기 상승 모멘텀 살아있으나, FOMC(4/29) 앞두고 관망 심리 점증으로 직전 대비 신뢰도 소폭 하향

- 파운드리 경쟁력 불확실성 지속 및 FOMC 결정 전후 변동성 확대 가능

- 반도체 랠리 피로감으로 단기 차익실현 매물 출회 위험

- 직전(4/16) BUY 70% 소폭 상향

- 외국인 6일 연속 순매수(누적 +2

- 16M주)로 기술적 시그널 후보군 최강

- 반도체지수 +7

- 36% 랠리의 최직접 수혜주로 HBM 수요 내러티브 및 글로벌 AI 인프라 투자 모멘텀이 단기 주가 견인력 유지

- 기관 동반 순매수 구도 지속

- 반도체 섹터 급등 이후 단기 차익실현 압력 및 FOMC 앞 위험자산 조정 가능

- 메모리 가격 추가 상승 속도 둔화 시 모멘텀 약화

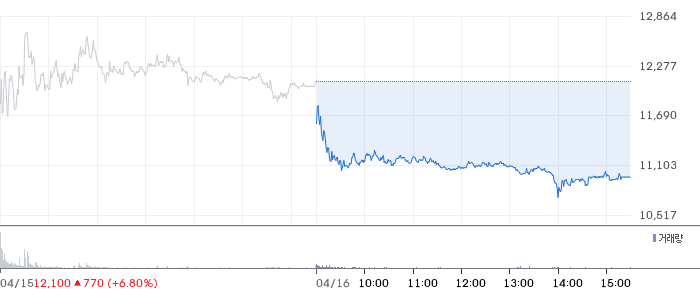

- 직전(4/16) BUY 57% 소폭 상향

- 92% 급락이 원전 경쟁력을 상대적으로 부각시키며 섹터 내러티브 강화

- 외인 +582K로 수급 동력 여전히 유효하며 에너지 인프라 정책 모멘텀 유지

- 기술적 시그널 부재는 한계이나 수급 기반 단기 상승 여력 존재

- 유가 급락이 에너지 섹터 전반 투자심리에 부정적으로 작용할 경우 동반 약세 가능

- 원전 정책 일정 지연 또는 수주 공백 발생 시 모멘텀 훼손

- 직전(4/16) HOLD 43%에서 소폭 하향

- 이스라엘-레바논 10일 휴전 합의 뉴스가 단기 방산 모멘텀을 직접 약화시키는 악재로 작용

- 오늘 수급 상위 목록에서 외인

- 기관 모두 미확인으로 수급 동력 부재 지속

- 구조적 지정학 리스크는 유효하나 단기 촉매가 명확히 소멸된 국면

- 휴전 연장 또는 지정학 리스크 완화 뉴스 추가 출현 시 방산 섹터 전반 하락 압력

- 수급 공백 상태에서 지수 조정 시 낙폭 확대 가능

- 직전(4/16) BUY 60%에서 소폭 하향

- 반도체지수 +7

- 36% 랠리로 MLCC

- 패키지기판 수요 기대감 간접 수혜 지속

- 오늘 수급 동향 상위 목록 미포함으로 직접 수급 확인 불가가 신뢰도 하향 요인

- 기관 순매수 흐름 유지 여부 미확인이나 반도체 공급망 동반 수혜 내러티브는 유효

- SK하이닉스 대비 간접 수혜 포지션으로 반도체 랠리 피로 시 상대적 언더퍼폼 가능

- 수급 확인 불가 상태에서 모멘텀 지속성 불확실

📈 중기 투자 추천 (1~3개월)

- 외인+기관 동반 순매수(외인+143만, 기관+2149만)로 수급이 강하며, 반도체지수 +7

- 36% 급등과 S&P

- 나스닥 선물 강세가 반도체 업황 개선을 시사한다

- VIX 17

- 94로 공포 완화, CNN 탐욕지수 62로 위험선호 환경이 조성되어 있어 중기 상승 모멘텀 유효

- 달러인덱스 약세(98

- 25)는 환율 부담이 될 수 있으며, 유가 -8

- 92%로 글로벌 경기 둔화 우려가 잔존한다

- FOMC(4/29) 결과에 따른 금리 변동성 주의

- 외국인 6일 연속 순매수(총 216만주)로 기술적 시그널 중 가장 강력한 외인 집중 매수세가 확인된다

- 반도체지수 +7

- 36% 폭등과 HBM 수요 강세로 업황 모멘텀이 삼성전자 대비 더 직접적으로 작용하며, 기관도 +290만 순매수로 수급 전반이 우호적

- 고평가 부담과 미중 무역 갈등 재점화 시 수출 제한 리스크가 존재한다

- 나스닥 선물 급등 이후 단기 차익실현 매물 출회 가능성

- 기관 순매수 +812만으로 에너지 인프라

- 원전 섹터에 대한 기관 관심이 집중되고 있으며, 한국 기준금리 동결 기조 속 유틸리티

- 에너지 관련주 밸류에이션 매력이 부각된다

- 이스라엘-레바논 휴전 소식으로 중동 리스크 일부 완화, 에너지 인프라 수주 환경 개선 기대

- 92% 하락은 에너지 섹터 전반의 투자심리에 부정적으로 작용할 수 있다

- 대형 수주 불확실성과 원전 정책 변수가 주가 변동성을 높일 수 있음

- 이스라엘-레바논 휴전에도 불구하고 글로벌 방산 수요는 구조적 증가 추세이며, 한국 방산 수출 모멘텀이 지속되고 있다

- 달러 약세 환경에서도 K-방산의 가격 경쟁력과 중동

- 유럽 수주 파이프라인이 중기 실적 가시성을 높인다

- 휴전 뉴스가 단기적으로 방산주 차익실현 빌미가 될 수 있다

- 수급 데이터에서 직접 포착되지 않아 모멘텀 확인이 필요함

- 전자부품 업황 회복 국면에서 MLCC 수요 반등이 기대되며, 나스닥 선물 +3

- 60% 강세가 IT 부품 수요 개선 신호로 해석된다

- 삼성전자 수급 강세와 연동된 수혜 가능성이 있으며, 장단기 금리차 0

- 5%p 정상화로 성장주 밸류에이션 부담이 완화

- 전자부품 섹터 시세 데이터가 null로 당일 수급 동향 미확인 상태이며, 중국 경쟁사와의 가격 경쟁 심화가 리스크다

- FOMC 이후 금리 방향성에 따라 조정 가능성 존재

본 리포트는 AI가 매크로·수급·뉴스·유튜브·기술적·펀더멘털 데이터를 종합하여 자동 생성한 분석 자료이며, 투자 권유나 매매 신호가 아닙니다. 투자 판단과 그에 따른 손익은 전적으로 본인의 책임입니다. 시장 상황은 빠르게 변할 수 있으며, 과거의 수익률이 미래의 수익률을 보장하지 않습니다. 실제 매매 전에는 반드시 본인의 투자 성향과 자금 상황을 고려하시기 바랍니다.

DonzBox AI

블로그 글을 작성하고 있습니다.